Lorsque vous franchissez la porte d’une banque pour financer votre projet immobilier, une grille d’analyse précise se met en marche. Les établissements bancaires ne se contentent pas d’évaluer votre salaire : ils croisent une série de ratios financiers, scrutent votre historique bancaire et jaugent la stabilité de votre situation professionnelle. Les données 2025 consolidées par la Banque de France montrent une hausse de 40 % de la production de crédits immobiliers sur les huit premiers mois de l’année, signe que les conditions d’accès se sont assouplies. Pour autant, comprendre les mécanismes d’acceptation reste déterminant pour maximiser vos chances.

Loin des idées reçues qui réduisent l’obtention d’un prêt à la simple possession d’un CDI, la réalité bancaire révèle un système d’évaluation multicritère où chaque élément pèse dans la balance. Certains critères financiers sont encadrés par la réglementation, d’autres relèvent de la politique interne de chaque établissement. L’objectif de ce guide est de décrypter ces mécanismes pour vous permettre d’anticiper les attentes bancaires et d’optimiser votre dossier avant même le dépôt de votre demande.

Vos 5 priorités pour réussir votre demande

- Maîtrisez le calcul du taux d’endettement pour rester sous 35 % assurance incluse et éviter le refus automatique

- Constituez un apport entre 10 % et 20 % pour renforcer votre pouvoir de négociation sur le taux

- Vérifiez que votre reste à vivre dépasse 800-1 000 € par adulte après mensualité pour rassurer la banque

- Anticipez l’analyse de stabilité professionnelle : ancienneté, nature du contrat et régularité des revenus comptent autant que le montant

- Assainissez vos comptes sur 3 mois minimum : soldez les découverts et crédits renouvelables avant toute demande

Ces cinq leviers forment un système d’évaluation interconnecté où chaque ratio influence la décision finale. Les banques ne se limitent plus à vérifier votre capacité théorique de remboursement : elles projettent votre comportement financier sur 20 à 25 ans en analysant la cohérence entre vos revenus déclarés, votre gestion quotidienne et votre capacité d’épargne. Cette approche multicritère explique pourquoi deux dossiers affichant des revenus identiques peuvent recevoir des réponses opposées.

La préparation stratégique de votre demande commence plusieurs mois avant le premier rendez-vous bancaire. Identifier vos points faibles, corriger les déséquilibres de ratios et démontrer une discipline financière sur la durée transforment un dossier limite en dossier solide. Les sections suivantes décryptent chaque critère pour vous permettre d’anticiper l’évaluation et d’optimiser vos chances d’acceptation.

- Les ratios financiers décortiqués par les établissements bancaires

- Stabilité professionnelle et nature des revenus : ce que scrutent vraiment les banques

- La gestion de vos comptes bancaires : un critère sous-estimé à fort impact

- Profil personnel et assurance emprunteur : des variables d’ajustement stratégiques

- Renforcer votre dossier avant la demande : stratégies concrètes et calendrier

Les ratios financiers décortiqués par les établissements bancaires

Les banques s’appuient sur trois indicateurs quantitatifs pour évaluer votre capacité d’emprunt. Ces ratios, calculés à partir de vos revenus et de vos charges mensuelles, déterminent la faisabilité technique de votre projet. Si les seuils varient légèrement d’un établissement à l’autre, la logique reste identique : mesurer le risque de défaut de paiement en projetant votre situation financière sur la durée du crédit. Face à la diversité des situations professionnelles rencontrées en 2025, les plateformes comme caisse-epargne.fr proposent désormais des parcours de simulation personnalisés qui intègrent ces critères dès les premières étapes de votre demande.

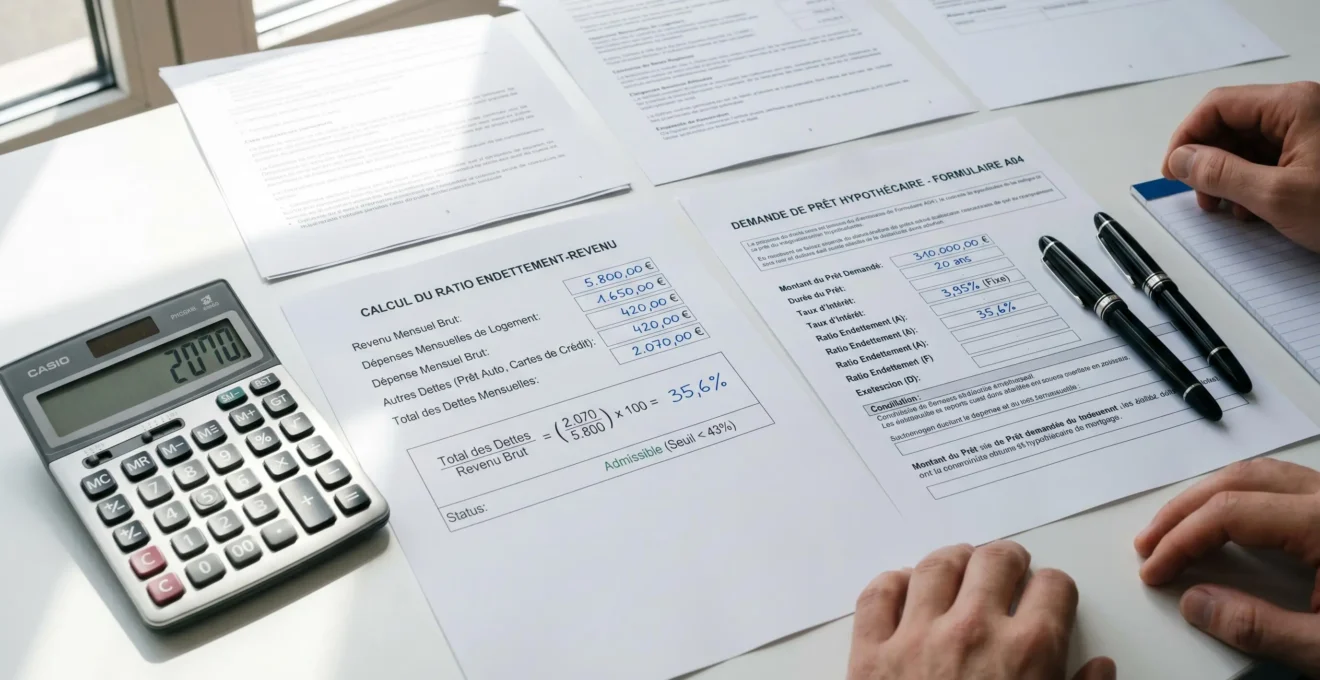

Taux d’endettement : la barre des 35 % imposée par le HCSF

Depuis le 1er janvier 2022, la décision officielle du HCSF sur l’octroi de crédits immobiliers limite le taux d’effort à 35 % maximum, assurance emprunteur incluse. Ce ratio se calcule en divisant l’ensemble de vos charges d’emprunt mensuelles par vos revenus nets. La réglementation introduit une marge de flexibilité : les banques peuvent accorder jusqu’à 20 % de leur production trimestrielle en dérogeant à ce plafond, dont 30 % réservés aux primo-accédants.

Les établissements utilisent cette souplesse pour accepter des dossiers affichant un taux légèrement supérieur, à condition que le reste à vivre demeure confortable. Un emprunteur gagnant 5 000 € nets mensuels pourra ainsi supporter des mensualités de 1 750 € tout en conservant 3 250 € pour ses dépenses courantes.

Apport personnel : combien faut-il réellement mobiliser ?

La pratique du marché démontre qu’un apport personnel situé entre 10 % et 20 % du montant total reste la norme. Cet apport couvre généralement les frais de notaire, estimés à environ 7 % à 8 % du prix d’achat dans l’ancien, et une partie du prix du bien. Plus votre apport est conséquent, plus vous disposez de leviers pour négocier le taux d’intérêt.

Certaines banques acceptent des dossiers sans apport pour des primo-accédants disposant de revenus stables et d’un taux d’endettement largement inférieur à 35 %. L’erreur la plus fréquente concerne la confusion entre apport total et apport net : si vous mobilisez 20 000 € mais que 15 000 € servent à couvrir les frais annexes, votre apport réel pour réduire le capital emprunté n’est que de 5 000 €.

Reste à vivre : l’indicateur méconnu qui peut tout changer

Le reste à vivre désigne la somme dont vous disposez chaque mois une fois la mensualité de crédit prélevée. Les tendances du marché bancaire en 2026 montrent une vigilance accrue sur cet indicateur, souvent fixé autour de 800 € à 1 000 € par adulte selon la composition du foyer et la zone géographique. Une famille de quatre personnes devra ainsi conserver au minimum 2 000 € à 2 500 € après paiement du prêt pour couvrir alimentation, transports, assurances et imprévus.

Ce critère peut primer sur le taux d’endettement : un couple gagnant 8 000 € nets avec 35 % d’endettement conserve 5 200 € de reste à vivre, tandis qu’un célibataire à 3 000 € nets avec le même ratio ne dispose que de 1 950 €. Les évaluateurs bancaires privilégient le premier dossier car la marge de sécurité est plus large.

| Profil emprunteur | Taux d’endettement toléré | Apport personnel attendu | Ancienneté minimale |

|---|---|---|---|

| Salarié CDI hors période d’essai | Jusqu’à 35 % (flexibilité 37 % si hauts revenus) | 10 % minimum | Période d’essai validée |

| CDD ou intérimaire | 32 % à 33 % maximum | 15 % à 20 % | 2 ans dans le secteur |

| Indépendant ou profession libérale | 30 % à 33 % selon régularité revenus | 15 % à 25 % | 3 ans d’activité minimum |

| Fonctionnaire titulaire | Jusqu’à 35 % voire légèrement au-delà | 10 % minimum | Titularisation acquise |

Stabilité professionnelle et nature des revenus : ce que scrutent vraiment les banques

La stabilité de votre situation professionnelle constitue le socle de l’évaluation bancaire. Les établissements cherchent à anticiper la pérennité de vos revenus sur la durée totale du crédit, qui peut s’étendre jusqu’à 25 ans. Cette projection explique pourquoi le CDI hors période d’essai demeure le contrat de référence : il garantit une continuité de revenus difficile à remettre en cause juridiquement.

Pour autant, les données du marché montrent que d’autres profils accèdent au crédit. Des analyses récentes révèlent que 58 % des emprunteurs ayant obtenu un prêt en juillet 2025 gagnent moins de 3 fois le SMIC, profils souvent associés à des contrats moins stables. Cette réalité témoigne d’une adaptation des grilles d’analyse : les banques examinent désormais l’ancienneté dans le secteur d’activité, la régularité des missions pour les intérimaires, ou la progression du chiffre d’affaires pour les indépendants.

Prenons le cas d’un artisan indépendant de 38 ans avec 5 ans d’ancienneté. Face à une baisse significative de ses revenus en 2024 visible dans ses bilans comptables, son dossier initial a été refusé. La fourniture de justificatifs complémentaires démontrant la reprise d’activité en 2025, couplée à une augmentation de l’apport personnel à 15 %, a permis de rassurer l’établissement bancaire et d’obtenir une acceptation après réexamen.

Les revenus variables — primes, commissions, heures supplémentaires — font l’objet d’un traitement spécifique. Les évaluateurs calculent généralement une moyenne sur les 12 à 24 derniers mois et appliquent parfois un coefficient de prudence. Un commercial dont 40 % des revenus proviennent de commissions verra cette part intégrée avec une décote, car les banques anticipent d’éventuelles fluctuations à la baisse.

La gestion de vos comptes bancaires : un critère sous-estimé à fort impact

Les trois derniers mois de vos relevés bancaires racontent une histoire que les ratios financiers ne révèlent pas. Les analystes bancaires recherchent des signaux de comportement : découverts récurrents, rejets de prélèvement, gestion erratique de l’épargne. Ces éléments, souvent négligés par les emprunteurs, peuvent faire basculer un dossier techniquement solide vers un refus. L’analyse intègre également le scoring de solvabilité des encaissements, méthode qui croise historique bancaire et données comportementales pour affiner le profil de risque.

Les associations de consommateurs soulignent régulièrement que les incidents de paiement, même mineurs, laissent une trace exploitable par les systèmes d’analyse. Un rejet de prélèvement pour insuffisance de provision, survenu six mois avant la demande de crédit, peut suffire à déclencher une demande de justification ou un durcissement des conditions. La pratique bancaire démontre que la régularité prime sur le volume : un compte affichant systématiquement un solde positif modeste rassure davantage qu’un compte fluctuant entre 5 000 € et découvert autorisé.

Piège fréquent dans les dossiers refusés : La multiplication des crédits à la consommation. Un emprunteur cumulant trois crédits renouvelables actifs, même pour de faibles montants, envoie un signal négatif : gestion serrée de la trésorerie, risque de surendettement latent. Solder ces crédits 3 à 6 mois avant la demande immobilière améliore considérablement la perception du dossier.

L’épargne régulière constitue un marqueur positif souvent sous-évalué. Un virement mensuel automatique vers un livret, même de 100 €, démontre une capacité à anticiper et à constituer une réserve. Les données montrent que dans les situations où deux dossiers affichent des ratios financiers identiques, celui présentant un historique d’épargne structuré obtient plus facilement l’accord.

Profil personnel et assurance emprunteur : des variables d’ajustement stratégiques

L’âge de l’emprunteur influence directement la durée maximale du crédit. Les recommandations du HCSF plafonnent généralement la durée à 25 ans, avec une tolérance de 2 ans de différé d’amortissement pour les opérations incluant des travaux ou une vente en état futur d’achèvement. Un emprunteur de 50 ans sollicitant un prêt sur 25 ans verra son dossier atteindre l’échéance finale à 75 ans, ce qui peut déclencher un refus ou une limitation de durée. Les banques cherchent à éviter que le remboursement se poursuive au-delà du départ à la retraite, période où les revenus diminuent mécaniquement.

L’assurance emprunteur représente une composante stratégique de l’acceptation. Depuis l’entrée en vigueur de la loi n° 2022-270 publiée au Journal officiel le 1er mars 2022, connue sous le nom de loi Lemoine, vous disposez du droit de résilier votre contrat d’assurance à tout moment sans frais ni justification. Cette évolution a transformé le paysage : les emprunteurs peuvent désormais opter pour une délégation d’assurance dès la signature de l’offre de prêt, ce qui permet de réduire le coût total du crédit sans pénaliser l’acceptation du dossier.

La loi supprime également le questionnaire médical pour les prêts dont la part assurée n’excède pas 200 000 € par assuré et dont le remboursement s’achève avant les 60 ans de l’emprunteur. Cette mesure facilite l’accès au crédit pour les profils présentant des antécédents de santé, puisque l’assureur ne peut plus discriminer sur cette base. Il apparaît que cette disposition bénéficie particulièrement aux trentenaires et quadragénaires, qui représentent la majorité des primo-accédants.

La situation familiale intervient dans l’évaluation du reste à vivre et de la stabilité du foyer. Un couple avec enfants bénéficie souvent d’une analyse plus favorable qu’un célibataire à revenus équivalents, car la mutualisation des ressources et la présence de deux assurés réduisent le risque perçu. Les tendances montrent toutefois une individualisation croissante des grilles d’analyse, tenant compte des modes de vie contemporains. La couverture des risques du patrimoine s’intègre dans cette logique de protection globale, couvrant non seulement le bien financé mais l’ensemble de vos actifs.

Renforcer votre dossier avant la demande : stratégies concrètes et calendrier

La préparation de votre dossier de crédit immobilier ne commence pas au moment du premier rendez-vous bancaire, mais plusieurs mois en amont. Les analyses récentes indiquent qu’un délai de 3 à 6 mois permet d’optimiser chaque critère et de corriger les faiblesses identifiées. Cette anticipation vous offre une marge de manœuvre pour solder des crédits à la consommation, stabiliser la gestion de vos comptes et constituer un apport complémentaire. Plutôt que d’attendre un refus pour réagir, la stratégie la plus efficace consiste à simuler votre demande en interne, à identifier les points faibles et à les corriger méthodiquement avant le dépôt officiel.

-

Analyser vos relevés bancaires des 3 derniers mois pour identifier incidents de paiement ou découverts récurrents, puis mettre en place un plan d’assainissement -

Solder les crédits à la consommation en cours pour réduire votre taux d’endettement et améliorer votre scoring bancaire -

Constituer ou renforcer votre apport personnel en mobilisant épargne disponible, donation familiale ou prime exceptionnelle -

Stabiliser la gestion de vos comptes en évitant tout découvert et en mettant en place une épargne mensuelle régulière, même modeste -

Rassembler les justificatifs nécessaires : 3 derniers bulletins de salaire, avis d’imposition, justificatif de domicile, relevés d’identité bancaire -

Comparer les offres d’assurance emprunteur en délégation pour identifier l’option la plus économique tout en maintenant les garanties nécessaires

Prenons une situation classique : un couple de primo-accédants de 32 et 35 ans, tous deux salariés en CDI, sollicite un prêt de 280 000 € avec un taux d’endettement calculé à 36 % en raison d’un crédit automobile en cours. Face au refus initial, le remboursement anticipé partiel du crédit auto a ramené le taux d’endettement à 33 %, permettant l’acceptation du dossier après nouvel examen. Ce cas illustre l’importance d’une lecture anticipée de vos ratios et de l’identification des leviers d’optimisation disponibles. Augmenter votre apport de 5 000 € supplémentaires, solder un crédit renouvelable de 3 000 € et éviter tout découvert pendant 3 mois peuvent transformer un dossier limite en dossier solide. Les alternatives pour dynamiser votre épargne peuvent constituer une ressource complémentaire pour accélérer la constitution de cet apport.

Un CDD empêche-t-il réellement d’obtenir un crédit immobilier ?

Non, un CDD n’est pas rédhibitoire. Les banques analysent l’ancienneté dans le secteur, la régularité des missions et les perspectives de renouvellement. Un CDD dans la fonction publique ou un secteur en tension bénéficie d’une évaluation favorable. En revanche, l’apport personnel attendu est généralement plus élevé (15 % à 20 %) et le taux d’endettement toléré légèrement inférieur (32 % à 33 %).

Combien de temps faut-il prévoir entre la demande et l’obtention du prêt ?

Le délai standard s’étend de 4 à 8 semaines. Il inclut l’instruction du dossier (1 à 2 semaines), l’édition de l’offre de prêt (1 semaine), le délai de rétractation légal de 10 jours, puis la signature et le déblocage des fonds. Les dossiers complexes (revenus variables, co-emprunteurs multiples) peuvent nécessiter 10 à 12 semaines.

Est-il possible d’emprunter sans apport personnel en 2026 ?

Oui, mais les conditions se sont durcies. Les prêts à 110 % (couvrant prix d’achat et frais de notaire) restent accessibles pour les primo-accédants présentant un profil très stable : CDI hors période d’essai, taux d’endettement inférieur à 30 %, reste à vivre confortable et gestion bancaire irréprochable. Ces dossiers représentent désormais moins de 10 % de la production totale.

Faut-il forcément domicilier ses revenus pour obtenir un crédit immobilier ?

La domiciliation des revenus reste une condition fréquente mais non systématique. Certains établissements l’imposent pendant toute la durée du crédit, d’autres se contentent d’une domiciliation temporaire de 2 à 5 ans. Cette exigence peut être négociée, notamment si vous apportez d’autres produits bancaires (assurances, placements). Comparez les offres pour identifier les établissements les plus souples sur ce point.

La réussite de votre demande de crédit immobilier repose sur une préparation méthodique et une compréhension fine des mécanismes d’évaluation bancaire. Les cinq critères décryptés dans ce guide — taux d’endettement, apport personnel, reste à vivre, stabilité professionnelle et gestion bancaire — forment un système interconnecté où chaque élément influence les autres. Les tendances du marché bancaire en 2026 montrent une vigilance accrue sur le comportement financier quotidien, au-delà des simples ratios chiffrés. Un historique bancaire sain, une épargne régulière et l’absence de crédits à la consommation multiples renforcent considérablement votre position.

La réforme de l’assurance emprunteur et les assouplissements récents ouvrent des opportunités pour les profils auparavant pénalisés. Profitez de ces leviers pour optimiser votre demande et n’hésitez pas à solliciter plusieurs établissements : les grilles d’analyse varient et un refus chez l’un n’empêche pas une acceptation chez l’autre.

Limites de ce contenu informatif : Ce contenu présente les critères généraux d’évaluation bancaire, mais chaque établissement dispose de grilles d’analyse et de scoring internes spécifiques. Les seuils mentionnés (taux d’endettement, apport) sont des repères moyens du marché et peuvent varier selon votre profil et le contexte économique. Les informations fournies ne remplacent pas un accompagnement personnalisé par un conseiller en gestion de patrimoine certifié (CIF/CGPI), un courtier en crédit immobilier, ou un conseiller bancaire de votre établissement, qui analysera votre situation complète. Demander un crédit immobilier sans préparation peut entraîner un refus qui impactera négativement votre historique bancaire. Sous-estimer certains critères (gestion de comptes, reste à vivre) peut retarder votre projet de plusieurs mois. La réglementation et les recommandations du HCSF évoluent : vérifiez les données en vigueur au moment de votre demande.